ザ・タワー横浜北仲は、みなとみらい線「馬車道」駅1分に立地(駅直結)する三井不動産レジデンシャル・丸紅の新築・分譲マンションです。

以下をポイントとして「超」人気となっており、最終期も相当な倍率でしょうね。

この時期のマンション検討者に知らない人はいないのではないでしょうか。

・横浜市最大規模・最高層となる地上58階建・総戸数1,176戸の分譲タワーマンション

・会社員でも共働きなら手の届く価格設定

※第一期は4,500万円(44.03 ㎡)から。2LDKで7000万円弱から。

・資産性の高い駅直結マンション

・エリア将来性の高さ(横浜市新市庁舎の移転予定など、横浜市の中心地区へと発展していくことが期待されている)

・タワー内にホテル、展望フロア、商業施設、文化施設を展開するミクストユース型マンション

[物件概要]

所在地:神奈川県横浜市中区北仲通五丁目57-2他(地番)

交通: 横浜高速鉄道みなとみらい線「馬車道」駅下車徒歩1分(サブエントランスより、グランドエントランスから徒歩2分)、JR根岸線・横浜市営地下鉄ブルーライン「桜木町」駅下車徒歩8分(コーチエントランスより)

用途地域:商業地域

構造・規模:鉄筋コンクリート造一部鉄骨造・地上58階建、地下1階建

敷地面積:13,135.36平米

建築面積:8,761.33平米

延床面積:168,285.63平米

間取り:1LDK~3LDK

住戸専有面積:44.03平米~212.30平米

販売価格:4,500万円~8億円

総戸数:1,176戸(事業協力者住戸50戸含む、他に宿泊施設・店舗・事務所等)

建物竣工予定時期:2020年2月下旬

設計・監理:鹿島建設株式会社

施工:鹿島建設株式会社 パナソニックES建設エンジニアリング株式会社

上記ポイントで自明ですが大変な人気で、第一期は一部住戸で38倍もの倍率がつくほどでした。

38倍のなかには投資目的も多数いたとのことですが、果たしてこのマンションは、投資適格でしょうか。結論から言うと微妙です。

■投資シミュレーション

【対象物件】

投資と実需が入り乱れてかなり倍率が高いS-44Aの5320万円(坪単価398万円)を対象にシミュレーションします。

色々前提書いていますので、結論知りたければ飛ばして下の方へどうぞ。

【10年間運用して売却する場合】

・初期費用(印紙代、ローン手数料、保証料、保険、登記関連費用、司法書士報酬、積立基金、固都税)

→物件価格の4%+積立基金で約270万円

・ランニングコスト

管理費修繕積立金:23,750円

ローン返済:176,231円(投資用のため金利2%。)

固都税:12万円

→月々209,981円

・賃貸収益

ブランズ横濱馬車道:60㎡で20万円。

パークアクシス横濱関内:43㎡で17.3万円。

これだけ豪華な共用部を備えたタワーマンションですから、

44㎡で実態は観測次第ですが20万円程度でしょう。

(これくらいの水準で三井の営業マンも話していました。)

・賃貸運営

(+)入居時の礼金

(-)入居付けに伴う広告1ヶ月

(-)空室期間中の賃貸収益ロス

(-)退去に伴うクリーニング

タワーマンションはサイクルが短いので、10年間で4回入れ替わりを仮定。

(2年契約毎の退出)とすると、約100万円。

・賃貸経営の特記事項

減価償却による節税効果を考慮します。

売却時仲介手数料を含めます。

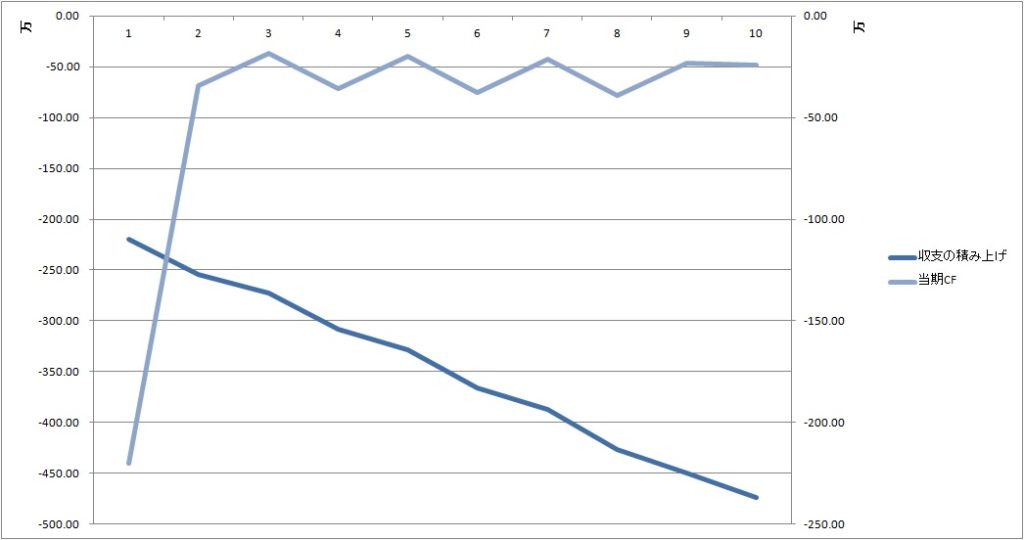

売却前までの想定キャッシュ推移

・売却シミュレーションとトータル収益

売却時価格のシミュレーションには、建物自体の減価スピードと、売却時のマクロ経済状態の前提が大いに影響します。

【建物自体の減価スピード】

馬車道エリアの取引事例(平成17年~平成29年現在まで300件超)を回帰分析し、坪単価の推計をします。

当該エリアの分析では、10年後の減価率は約18%です。

シミュレーション対象マンションのランドマーク性、その他優れた点を加味して掛目を捉えると、

減価は都心に匹敵する年間1%(10年後約90%)で見て差し支えなさそうです。

【売却時のマクロ経済状態】

マクロ経済状態の参考指標として10年物国債の金利水準を用います。

(不動産価格と長期金利水準は多くの分析において統計的にも有意に相関します。)

現在の長期金利は約0.05%。この水準の変化による坪単価への影響も推計しました。

・金利が変わらない場合:影響無し

・金利が0.5%になった場合:単価18万円程減価

・金利が1%になった場合:単価38万円程減価

・金利が2%になった場合:単価78万円程減価

以上を考慮した10年後売却価格および売買損益

※10年後残債は4,150万円

※実現損益は、売買損益から仲介手数料や運営費を差し引いた額です。

| 長期金利 | 売却価格 | 売買損益 | 実現損益 |

| 変化なし | 4,779万 | 634万 | 11万 |

| 0.5% | 4,539万 | 394万 | -221万 |

| 1% | 4,272万 | 127万 | -480万 |

| 2% | 3,738万 | -406万 | -998万 |

※収益グラフは税効果や固都税、空室率、家賃下落率等を全て考慮した数値です。

※売買価格シミュレーションは、取引事例データに基いてマンションの定性値から統計的に算出した値です。

マクロ経済影響は金利シミュレーションで吸収しています。

~~~~~~~~~~~~~~~~~~~~~~~~~~~

ありゃりゃ・・・思ったよりひどいですね。

この建物のポテンシャルは相当なものですので、「価格は10年後も変わらない!!」という前提であれば、ご参考ですが526万円ほどの利益になりそうです。

ただ、そんなアホな想定のもと投資して、それが当たっても10年で526万円・・・

現金買いだとローンまわりの諸費用や登記費用は不要ですし、

投資用ではなく住宅ローンにして金利抑えつつとか、面積増やして減税受けつつなんてこともできますが、「他にあるよね」が結論ですね。

なお、第一期で同様の面積を4500万円で買えた人はまだマシですね。

三井が公式に最終期で値上げしてくれたので、リセールは上記想定に近いものを可能性が高いです。

そうすると500万円の上乗せと考えて、まあ損はしないのでは・・・くらいですね。

(それでも、10年で得られる利益を見ると、他に投資の仕方はあろうかと思います。)

【ご注意】

①このシミュレーションは坪単価はエリア内のその他マンションの坪単価を無視しています。

ランドマークたるマンションなのは確実なので、あえてマーケットメイカーと捉えてエリアの坪単価の影響を考えないシミュレーションです。

実際は中古市場になれば周辺相場との比較にもなり得ます。

(が、今回のマンションの特別感は別格ですし、他マンションとは切り離された、タワー横浜北仲価格としての取引になる見込みで計算しています)

②お部屋の平米数等によりシミュレーション結果は多少変わります。(想定坪単価が異なります)今回の分析対象もあくまで目安です。

実需としては、建物のグレードやエリアの気品からして大変素晴らしいですね。

ネックは都心から見たら完全に郊外であるので、

どこまで「横浜で生きていくつもりか」が鍵になるでしょう。

実需で暮らした時のリセールシミュレーションも面白そうですね。

今度やってみましょう。